No Brasil, o enquadramento tributário das empresas por faturamento é um tema crucial para garantir a conformidade fiscal e a sustentabilidade dos negócios. A escolha do regime adequado, seja Simples Nacional, Lucro Presumido ou Lucro Real, impacta diretamente nos impostos a serem pagos e na burocracia envolvida. Compreender como funciona esse processo e suas particularidades é essencial para que as empresas possam atuar de forma competitiva no mercado, cumprindo suas obrigações fiscais da maneira mais eficiente possível. Vamos explorar juntos os detalhes desse importante aspecto da gestão empresarial.

O enquadramento tributário é uma das etapas mais importantes na formalização e gestão de uma empresa no Brasil. Ele define como os impostos serão calculados e pagos ao longo do ano, impactando diretamente na saúde financeira e na competitividade do negócio. Neste artigo, vamos explorar como funciona o enquadramento tributário por faturamento e quais são as opções disponíveis para os empreendedores brasileiros.

Conteúdo

O Que é Enquadramento Tributário?

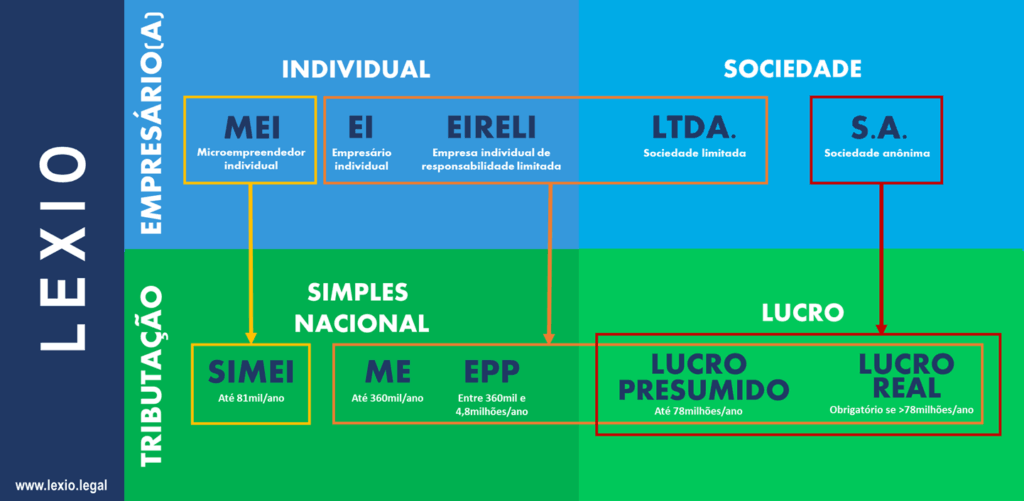

O enquadramento tributário refere-se à categoria em que uma empresa é classificada de acordo com sua atividade econômica e faturamento. No Brasil, as principais modalidades são:

- Simples Nacional

- Lucro Presumido

- Lucro Real

1. Simples Nacional

O Simples Nacional é um regime de tributação destinado a micro e pequenas empresas. Esse modelo simplifica a arrecadação de impostos, permitindo que o empresário pague diversos tributos em uma única guia. A classificação para o Simples Nacional é limitada ao faturamento de até R$ 4,8 milhões por ano.

Além disso, as alíquotas variam conforme a receita bruta e a atividade, facilitando o planejamento financeiro do negócio.

2. Lucro Presumido

O Lucro Presumido é uma opção para empresas com faturamento anual de até R$ 78 milhões. Nesse regime, o lucro é calculado com base em um percentual predefinido sobre a receita da empresa, que varia conforme a atividade econômica. Essa forma de tributação é menos complexa do que o Lucro Real, mas pode ser menos vantajosa para negócios com margens de lucro mais baixas.

3. Lucro Real

O Lucro Real é obrigatório para empresas com faturamento acima de R$ 78 milhões e para certas atividades, como instituições financeiras. Nesse regime, os tributos são calculados com base no lucro efetivamente apurado, exigindo uma contabilidade mais rigorosa. O Lucro Real pode ser vantajoso para empresas que demonstram lucros baixos, pois permite pagar menos impostos.

Importância do Faturamento no Enquadramento

O faturamento é um dos fatores determinantes para o enquadramento tributário. Escolher o regime correto pode impactar significativamente na carga tributária da empresa e, consequentemente, na lucratividade. Por isso, é essencial que os empreendedores entendam bem essas opções antes de formalizar a empresa.

Como Consultar o CNPJ e Avaliar Opções

Antes de decidir sobre o enquadramento tributário, é recomendável que o empreendedor consulte o CNPJ de outras empresas em seu segmento, para entender melhor como elas se posicionam em relação ao mercado.

Como Abrir um CNPJ

Uma vez decidido o enquadramento tributário, o próximo passo é formalizar a empresa. Para isso, o empreendedor deve saber como abrir um CNPJ. Esse processo inclui registro em órgãos competentes e pode envolver a elaboração de um contrato social.

Como Abrir CNPJ MEI

Se você se encaixa no perfil de microempreendedor individual, saiba que a abertura de um CNPJ MEI é uma opção prática e menos burocrática, permitindo enquadramento no Simples Nacional.

Quanto Custa para Abrir um CNPJ?

Antes de iniciar essa jornada, é vital entender os custos envolvidos. Você pode se informar sobre isso visitando o artigo que aborda quanto custa para abrir um CNPJ. Conhecer os investimentos necessários é importante para garantir que a empresa já comece sua trajetória com solidez financeira.

Dicas para a Escolha do Enquadramento Ideal

1. **Faça um Planejamento Financeiro**: Avalie despesas, receitas e lucros para entender qual regime tributário pode ser mais vantajoso.

2. **Considere a Natureza da Atividade**: Atividades diferentes possuem alíquotas distintas, impactando diretamente nos tributos a serem pagos.

3. **Consultoria Contábil**: Buscar a ajuda de um contador pode ser essencial para evitar erros e garantir o melhor enquadramento.

O enquadramento tributário por faturamento é uma decisão crucial para a saúde financeira de qualquer empresa. Compreender as características de cada regime e como o faturamento influencia essa escolha é fundamental para o sucesso do negócio. Por isso, invista tempo no planejamento e busque sempre informações atualizadas sobre o tema.

O enquadramento tributário de empresas por faturamento é determinado pela Receita Federal com base no porte e na receita bruta anual da empresa. Existem três regimes tributários principais: Simples Nacional, Lucro Presumido e Lucro Real. Cada um possui alíquotas e formas de tributação específicas, influenciando diretamente no pagamento de impostos e na simplificação ou complexidade das obrigações fiscais. A escolha do regime adequado é essencial para otimizar a carga tributária e garantir a conformidade fiscal da empresa.