Desde 1º de janeiro de 2025, a Previdência Social passou a aplicar uma nova estrutura de faixas salariais e alíquotas progressivas para o desconto de INSS na folha de pagamento. A mudança acompanha o reajuste do salário mínimo, que subiu para R$ 1.518,00, e o novo teto previdenciário, agora fixado em R$ 8.157,41. Entender esses números é essencial para empregados, empregadores, autônomos e microempreendedores individuais (MEI), pois eles impactam tanto o valor recolhido mensalmente quanto o cálculo de benefícios futuros.

Conteúdo

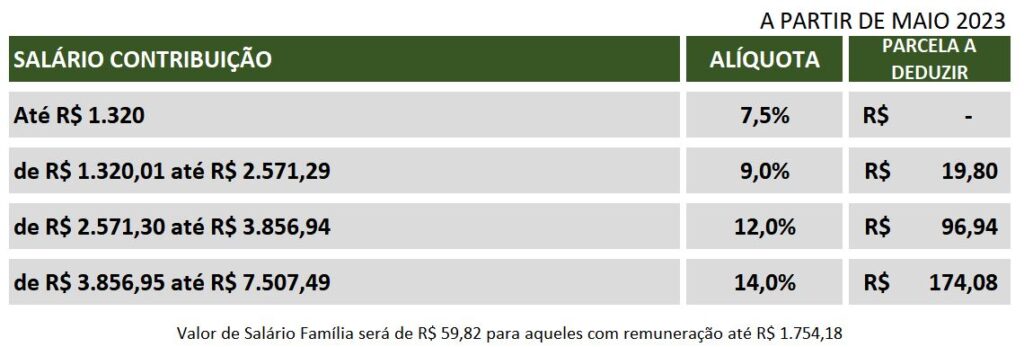

1. Nova tabela do INSS 2025

A tabela de contribuição é progressiva: cada faixa salarial sofre a incidência de uma alíquota diferente, e depois se aplica a parcela a deduzir para chegar ao desconto efetivo no holerite.

| Faixa salarial (R$) | Alíquota | Parcela a deduzir (R$) |

|---|---|---|

| Até 1.518,00 | 7,5 % | – |

| 1.518,01 – 2.793,88 | 9 % | 22,77 |

| 2.793,89 – 4.190,83 | 12 % | 106,59 |

| 4.190,84 – 8.157,41 | 14 % | 190,40 |

Os valores acima constam nas portarias publicadas em janeiro de 2025 e foram consolidados por múltiplas fontes confiáveis.

2. Exemplo de cálculo passo a passo

Para ilustrar, imagine um empregado CLT que recebe R$ 4.500,00 de salário bruto.

- Aplicar alíquotas por faixa:

• Até R$ 1.518,00 → 7,5 % = R$ 113,85

• De R$ 1.518,01 a R$ 2.793,88 (R$ 1.275,87) → 9 % = R$ 115,

• De R$ 2.793,89 a R$ 4.190,83 (R$ 1.396,94) → 12 % = R$ 167,63

• De R$ 4.190,84 a R$ 4.500,00 (R$ 309,16) → 14 % = R$ 43,28 - Somar parcelas: 113,85 + 115, + 167,63 + 43,28 = R$ 439,76

- Aplicar parcela a deduzir da última faixa:

Última parcela a deduzir: R$ 190,40 →

439,76 – 190,40 = R$ 249,36 de desconto efetivo.

Na prática, o empregado verá um abatimento de R$ 249,36 no contracheque, cerca de 5,54 % do salário total – valor inferior à alíquota “cheia” de 14 % porque as faixas iniciais têm percentuais menores.

3. O que mudou em relação a 2024?

- Piso de contribuição: passou de R$ 1.412,00 para R$ 1.518,00 (+7,5 %).

- Teto previdenciário: subiu de R$ 7.786,01 para R$ 8.157,41 (+4,77 %).

- Parcela a deduzir: cada faixa foi reajustada para manter a progressividade e evitar descontos desproporcionais.

O reajuste do piso segue a política de valorização do salário mínimo (inflação pelo INPC somada ao PIB real de dois anos antes), enquanto o teto é corrigido apenas pela inflação, conforme determina a legislação previdenciária.

4. Impacto por perfil de contribuinte

4.1 Empregados CLT

Para quem trabalha com carteira assinada, o desconto é calculado automaticamente pela empresa sobre o salário bruto mensal, respeitando as faixas e a parcela a deduzir. O empregador também recolhe a cota patronal (20 % sobre toda a remuneração) e, se estiver no regime tributário correto, adicional de terceiros e RAT.

4.2 Empregados domésticos

O empregador doméstico recolhe 8 % de INSS patronal mais 0,8 % de seguro contra acidentes e retém o INSS do empregado conforme a tabela acima. O recolhimento é feito via eSocial Doméstico até o dia 7 do mês seguinte.

4.3 MEI (Microempreendedor Individual)

O MEI paga 5 % do salário mínimo (R$ 75,90 em 2025) em guia DAS, o que contabiliza 1 mês de contribuição com valor de 1 salário mínimo para benefícios como aposentadoria por idade.

4.4 Contribuinte individual e facultativo

Quem paga pelo carnê GPS pode escolher contribuir de 11 % sobre o salário mínimo (plano simplificado) ou 20 % sobre qualquer base entre o piso e o teto. A recomendação é acompanhar periodicamente o CNIS para evitar lacunas.

5. Calendário de recolhimento em 2025

Para empresas, o prazo de recolhimento do INSS vence até o dia 20 do mês subsequente à competência (ou dia útil anterior). Contribuintes individuais têm até o dia 15 para pagar a GPS. O MEI paga o DAS até o dia 20 via PGMEI ou PIX.

6. Dez erros comuns (e como evitá-los)

- Aplicar alíquota “cheia” sobre todo o salário, ignorando a progressividade.

- Usar tabela desatualizada – especialmente em janeiro, quando a folha ainda reflete o ano anterior.

- Não deduzir o valor correto na DIRF/Informe de Rendimentos para fins de Imposto de Renda.

- Confundir código GPS de contribuinte individual (1007) com doméstico (1211).

- Registrar MEI em atraso e perder a cobertura retroativa.

- Deixar de atualizar salário na CTPS Digital após reajustes.

- Esquecer de recolher a parte patronal para empregado doméstico.

- Ultrapassar o teto sem migrar para previdência complementar, perdendo benefício potencial.

- Não acompanhar o status de benefícios no aplicativo Meu INSS.

- Ignorar a prova de vida obrigatória e ter o pagamento bloqueado.

7. Perguntas frequentes

7.1 O que é “parcela a deduzir”?

É um valor fixo subtraído após a soma das alíquotas sobre cada faixa, para que o desconto final respeite a progressividade. Sem essa dedução, quem cai em faixa maior pagaria mais do que o previsto.

7.2 Qual é o desconto máximo?

Para salários iguais ou superiores ao teto (R$ 8.157,41), o desconto máximo é de R$ 908,85, resultante da aplicação das faixas somadas e da dedução final.

7.3 O MEI pode contribuir acima de 5 %?

Sim. Basta recolher uma GPS complementar (código 1910) até atingir 20 % do teto, se desejar elevar o benefício futuro.

7.4 Como consultar minhas contribuições?

Faça login no Meu INSS e acesse Extrato de Contribuição (CNIS). Verifique se há “buracos” ou valores inferiores ao salário mínimo em certas competências.

8. Conclusão

A Tabela INSS 2025 reflete o reajuste do salário mínimo e o avanço da inflação, mantendo a lógica de alíquotas progressivas que torna o sistema mais justo. Conhecer as faixas, aplicar corretamente a parcela a deduzir e acompanhar o calendário de recolhimento são passos básicos para evitar multas, garantir tempo de contribuição válido e otimizar o valor de futuros benefícios. Se você é empregador, mantenha a folha de pagamento atualizada; se é contribuinte individual ou MEI, ajuste suas guias e planeje o orçamento anual. E lembre-se: o conhecimento sobre a própria contribuição é o primeiro passo para uma aposentadoria tranquila.