Entender a diferença entre lucro real e lucro presumido no CNPJ é fundamental para empresários e contadores no Brasil. Esses dois regimes tributários possuem características distintas que impactam diretamente a forma como a empresa calcula e paga seus impostos. Enquanto o lucro real se baseia nos resultados financeiros efetivos da empresa, o lucro presumido utiliza uma margem de lucro previamente estabelecida pela Receita Federal. Vamos explorar mais a fundo essas diferenças e como elas podem influenciar a gestão e a tributação de uma empresa.

Quando se trata de gestão empresarial no Brasil, um dos aspectos mais importantes a considerar é a forma de tributação que a empresa irá adotar. As duas opções mais comuns são o lucro real e o lucro presumido, ambas com implicações significativas na hora de calcular os tributos devidos. Neste artigo, vamos explorar as principais diferenças entre essas duas modalidades, permitindo que você tome decisões informadas sobre a gestão do seu CNPJ.

Conteúdo

O que é Lucro Real?

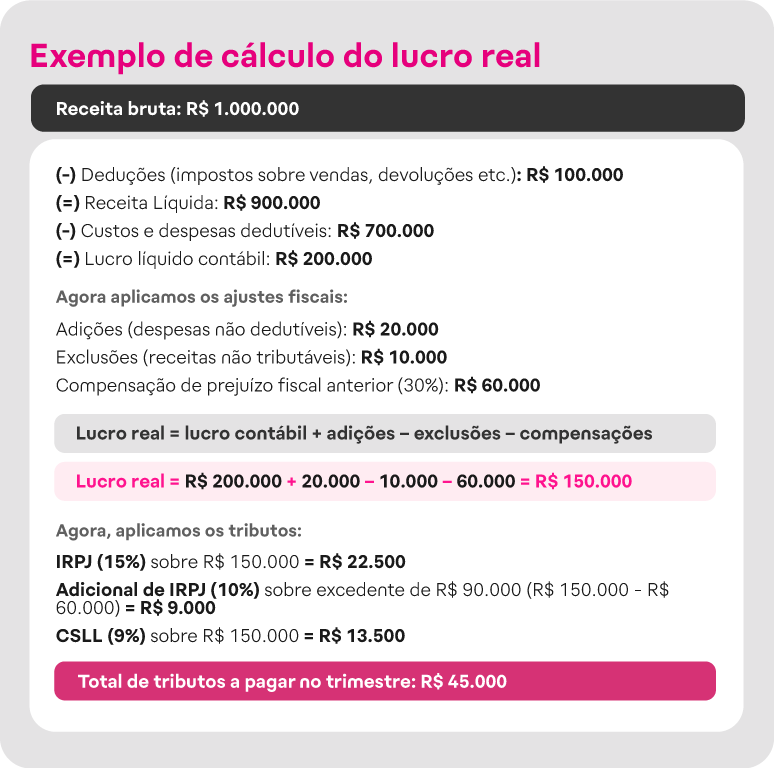

O lucro real é um regime de tributação que considera o lucro efetivamente obtido pela empresa, após a dedução de todas as despesas operacionais e financeiras. Esse modelo é obrigatoriamente adotado por empresas com receita bruta superior a um limite estabelecido pela Receita Federal, além de ser a opção escolhida por algumas empresas devido a suas características.

O cálculo do lucro real pode ser complicado, pois envolve a necessidade de manter uma contabilidade bem estruturada e atualizada. Isso significa que a empresa deve ter um controle rigoroso sobre suas receitas e despesas, o que pode demandar um esforço adicional por parte dos gestores e contadores.

Vantagens do Lucro Real

- Possibilidade de dedução de despesas: Todas as despesas operacionais e financeiras podem ser descontadas.

- Menor carga tributária em períodos de baixa: Se a empresa não obtiver bom desempenho em um período, pode acabar pagando menos impostos.

Desvantagens do Lucro Real

- Complexidade na contabilidade: Requer um controle mais rigoroso e detalhado.

- Custos com contabilidade: Empresas podem ter que gastar mais para manter uma contabilidade organizada e em conformidade.

O que é Lucro Presumido?

Por outro lado, o lucro presumido é uma forma simplificada de tributação que permite que a Receita Federal estime o lucro da empresa com base na sua receita bruta. Isso é feito através de coeficientes estipulados pela legislação, que variam de acordo com a atividade da empresa.

Este modelo é opcional, mas muito utilizado por pequenas e médias empresas que buscam simplificação na sua gestão tributária. O lucro presumido é uma escolha atrativa para negócios que possuem um volume considerável de receita, mas que têm despesas relativamente baixas.

Vantagens do Lucro Presumido

- Simples e prático: O cálculo dos tributos é mais fácil e menos burocrático.

- Menores custos contábeis: A empresa pode economizar com serviços de contabilidade devido à menor necessidade de controle detalhado.

Desvantagens do Lucro Presumido

- Pode resultar em uma carga tributária maior: Se a empresa tiver muitas despesas, ela pode acabar pagando mais impostos.

- Limites de receita: Empresas com receitas muito altas são obrigadas a optar pelo lucro real.

Principais Diferenças entre Lucro Real e Lucro Presumido

Abaixo, listamos as principais diferenças entre os dois regimes:

| Critério | Lucro Real | Lucro Presumido |

|---|---|---|

| Base de Cálculo | Lucro efetivo da empresa | Lucro estimado com base na receita |

| Obrigatoriedade | Receita superior a limites da Receita Federal | Opcional para empresas com receita bruta dentro dos limites |

| Complexidade | Alta | Baixa |

| Dedução de Despesas | Permitida | Não permitido |

Como Escolher Entre Lucro Real e Lucro Presumido?

A escolha entre lucro real e lucro presumido deve levar em consideração diversos fatores da empresa, como:

- Volume de receita e despesas;

- Setor de atuação;

- Recursos disponíveis para contabilidade;

- Perspectivas de crescimento.

Empresas que possuem um volume alto de despesas operacionais podem se beneficiar do lucro real, enquanto aquelas que operam com um custo reduzido podem achar mais vantajoso o lucro presumido. É sempre aconselhável consultar um profissional de contabilidade para tomar a melhor decisão.

Considerações Finais

Compreender as diferenças entre lucro real e lucro presumido é essencial para uma gestão eficaz das obrigações fiscais e tributárias de uma empresa no Brasil. Essas opções de tributação afetam diretamente a saúde financeira do negócio e a estratégia fiscal a ser adotada.

Se você está pensando em abrir um CNPJ ou se já possui um e deseja entender mais sobre como lidar com suas obrigações fiscais, confira também os nossos artigos:

Para entender mais sobre o seu CNPJ e como consultar informação sobre ele, visite também o artigo Como consultar o CNPJ de uma empresa.

Em suma, a diferença principal entre lucro real e lucro presumido no CNPJ está na forma de cálculo do imposto de renda. No lucro real, o imposto é calculado com base nos resultados contábeis da empresa, resultando em uma tributação mais precisa e exata. Já no lucro presumido, a tributação é feita com base em uma estimativa do lucro, simplificando o processo, mas podendo resultar em carga tributária maior ou menor, dependendo do ramo de atividade da empresa. A escolha entre os regimes deve levar em consideração diversos fatores, como o porte da empresa, seu setor de atuação e a estrutura de custos e despesas.