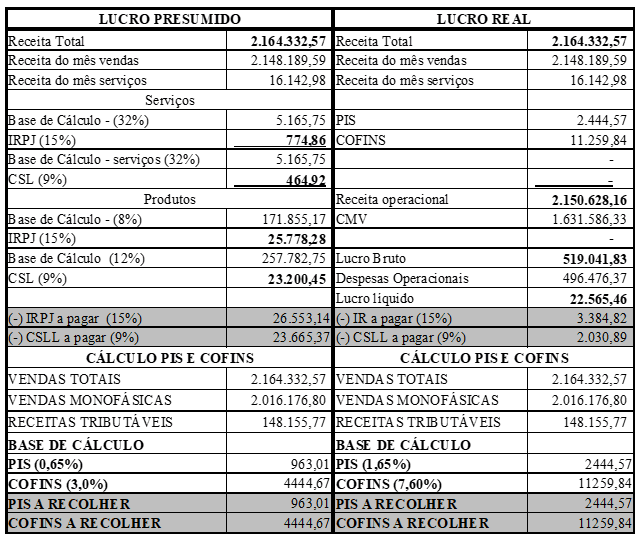

No Brasil, as empresas podem optar por dois regimes de apuração de impostos: mensal ou trimestral. Essa escolha impacta diretamente na forma como os tributos são calculados e recolhidos ao longo do ano. Compreender as diferenças entre esses dois regimes é essencial para a gestão financeira e fiscal de um negócio, garantindo o cumprimento das obrigações tributárias de forma eficiente e adequada. Vamos explorar mais a fundo as distinções e os aspectos relevantes de cada um desses regimes.

Quando se trata de tributação no Brasil, um dos temas que mais geram dúvidas entre os empreendedores é a escolha entre o regime de apuração mensal e o trimestral. Escolher o regime correto é fundamental para a saúde financeira da empresa e pode impactar diretamente no fluxo de caixa, na contabilidade e até mesmo nos impostos a serem pagos. Neste artigo, vamos explorar as principais diferenças entre esses dois regimes, ajudando você a tomar a melhor decisão para o seu negócio.

Conteúdo

O que são os regimes de apuração?

Os regimes de apuração servem para determinar como e quando uma empresa deve calcular e recolher seus impostos. No Brasil, a apuração pode ser feita mensalmente ou trimestralmente, e a escolha do regime depende, principalmente, da receita bruta da empresa e do tipo de tributação que ela optou.

Regime de Apuração Mensal

No regime de apuração mensal, a empresa deve calcular e recolher seus tributos a cada mês. Isso significa que, ao final de cada mês, a contabilidade precisa estar em dia para que o empreendedor possa fazer o correto cálculo do imposto a ser pago. Esse regime é comum entre as empresas que têm uma receita bruta acima do limite estabelecido para o regime trimestral.

Vantagens do Regime Mensal

- Maior controle financeiro: Com apurações mensais, o empresário realiza uma avaliação mais frequente da saúde financeira do negócio.

- Impostos mais alinhados ao fluxo de receita: A tributação ocorre de acordo com a receita do mês, evitando surpresas no final do trimestre.

Desvantagens do Regime Mensal

- Aumento na carga de trabalho contábil: A necessidade de apuração mensal pode demandar mais tempo e recursos para contabilidade.

- Possibilidade de pagamentos elevados: Em meses de vendas altas, a carga tributária pode aumentar proporcionalmente.

Regime de Apuração Trimestral

No regime de apuração trimestral, a empresa concentra o cálculo de impostos a cada três meses. Esse regime é mais utilizado por empresas que possuem uma receita anual menor, permitindo um controle fiscal menos rígido. O empreendedor deve se atentar aos prazos, pois os tributos referentes ao trimestre devem ser pagos até o final do mês subsequente ao encerramento do trimestre.

Vantagens do Regime Trimestral

- Redução da carga tributária em alguns casos: Com uma apuração mais espaçada, é possível controlar melhor as receitas e despesas, potencialmente resultando em uma carga tributária menor em comparação ao regime mensal.

- Menos rotina contábil: A redução da frequência de apurações pode resultar em menos trabalho contábil no dia a dia.

Desvantagens do Regime Trimestral

- Possíveis surpresas no pagamento de impostos: Acumular três meses de receita pode gerar um impacto maior no fluxo de caixa quando os impostos forem pagos.

- Menor frequência de análise financeira: A avaliação financeira da empresa é feita com menos frequência, podendo resultar em um controle menos efetivo do negócio.

Qual é o regime ideal para a sua empresa?

A escolha entre o regime mensal e o trimestral varia de acordo com a realidade de cada empresa. Se a sua empresa tem uma receita bruta elevada e precisa de maior controle financeiro, o regime de apuração mensal pode ser mais adequado. Por outro lado, se a sua empresa está começando e possui uma receita menor, o regime trimestral pode proporcionar uma gestão mais simples e menos onerosa.

Além disso, vale lembrar que, independentemente do regime escolhido, é importante manter a contabilidade em dia e realizar um acompanhamento constante das finanças da empresa. Para saber mais sobre como regularizar sua empresa e obter um CNPJ, você pode acessar nosso artigo sobre como abrir um CNPJ.

Considerações Finais

Escolher o regime de apuração certo para a sua empresa é uma decisão que pode impactar o fluxo de caixa e a saúde financeira do negócio. Considere as vantagens e desvantagens de cada regime, e, se necessário, consulte um contador para que ele possa orientar a melhor escolha de acordo com a realidade da sua empresa.

Se você precisa de mais informações sobre como consultar o CNPJ de uma empresa, veja nosso guia sobre como consultar o CNPJ de uma empresa. E se está pensando em abrir um CNPJ como MEI, não deixe de conferir nosso artigo sobre como abrir CNPJ MEI. E para entender os custos envolvidos, acesse nossa página sobre quanto custa para abrir um CNPJ.

A diferença entre o regime de apuração mensal e trimestral para empresas está principalmente na frequência em que o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são apurados e recolhidos. No regime mensal, o cálculo e pagamento ocorrem mensalmente, proporcionando maior controle e ajustes ao longo do ano. Já no regime trimestral, a apuração é feita a cada três meses, exigindo planejamento e previsibilidade financeira. Cada regime possui suas particularidades e impactos na gestão tributária da empresa.